不動産を購入しようと思ったら必ずあるのが住宅ローンの審査。せっかく契約をしても、ここで落ちるとせっかくのマイホームが泡と消えてしまいます。そんなことは避けたいですよね。

ご安心ください。住宅ローンの審査には、通るためのポイントがあるんです。この記事では、住宅ローンに通らない理由と回避するためのポイントについてお伝えします。

■そもそも住宅ローンとは?

家を買おうとすると、その価格に驚く方も少なくないでしょう。

数千万円はするものがほとんどで、場所や設備によっては億を超えるものも! そんな高額な買い物を自己資金だけで買える人はごくわずかです。

そこで住宅ローンがあります。住宅ローンとは、住宅購入の目的に限定して金融機関が資金を貸し付けてくれる制度です。

税制の優遇措置などもあり、できる限り多くの人が住宅を購入できるよう配慮されています。

■住宅ローンに通らない理由

そんな住宅ローンですが、金品を扱う以上、厳密な審査があります。これに通らないと、住居購入のための資金を借りることができません。

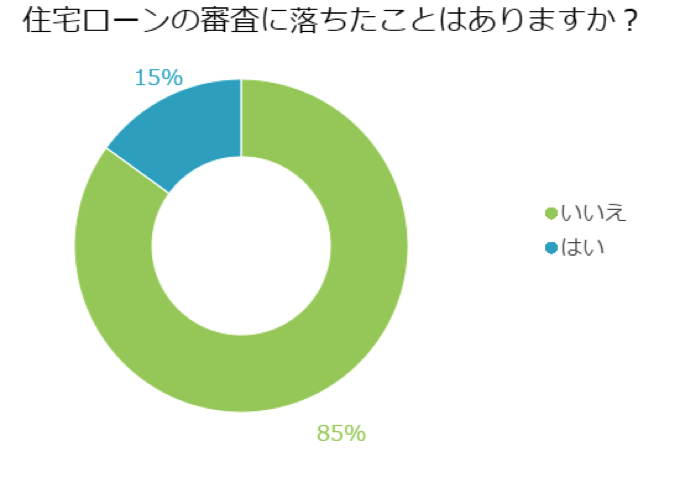

では、実際にどのぐらいの人が住宅ローンの審査に通らないのでしょうか?

出典:http://www.jutapon.com/settled/reject/cause/3199.html

住宅本舗のアンケートによると、住宅ローンの審査に落ちたことがあると答えた人は100人中15名でした。こうして数値で見ると、8割以上の人は無事に合格していることがわかります。

落ちた理由は人それぞれ。ここでその原因を見ていきましょう。

●年収に対し、分不相応なローンを申請した

極端な事例ですが、年収500万円の人が1億円する物件に申し込んだら、2世代ローンでさえ返すのが難しい金額です。

住宅ローンは完全返却を前提とした貸付制度なので、「この人ならば必ず返せる」という保障がなければ金融機関は審査を通しません。その保障の目安となるのが年収です。

一般的に年収の5倍が住宅ローンの限度と言われています。

仮に今は年収が少なくとも、近い将来に収入が上がる見込みがあるのであれば、収入が上がってから住宅ローンを申請した方が通りやすくなるでしょう。

●金融事故を起こしたことがある

こちらは申し込み者本人に心当たりがあるケースとないケースがあります。例えば、クレジットカードの支払いが遅れ、督促にも気づかなかったために金融事故扱いになったことがある。

しかもそれが学生の頃だったのですっかり忘れていた……というケースです。こちらの情報は個人信用情報として5年程度は保存されます。

「払ったからおしまい」とはならず、「この人はこういう遅滞がありましたよ」という情報が残されるのです。

●住宅ローンとは別に返済中のローンがある

こちらも落ちるケースがあります。車や家電など、返済中のローンがある方は、クリアにした方がいいでしょう。

また、金融機関の中には、クレジットカードについているキャッシング枠やリボ払いの枠も借入金とみなされる場合があります。

「使っていないのに!」と理不尽に思われるかもしれませんが、「借りることができる」という状況を重く見られるのです。

普段使っていないクレジットカードは、この機会に解約するといいでしょう。

■住宅ローンの審査基準を知ろう

落ちた人のケースを見て、「もしかしたら自分も落ちるのでは」と冷や汗をかいたあなた、安心してください。住宅ローンには、審査基準があります。

厳密には金融機関ごとに異なり、「A社は落ちたのに、B社は大丈夫だった」ということもありますが、およその審査基準を知ることで、自分が受かるかどうか見当をつけることができます。

●事前審査と本審査

住宅ローンを組むには2つの関門を突破せねばなりません。金融機関が行う「事前審査」と信用機関が行う「本審査」です。

○銀行がチェックする「事前審査」

信用機関が行う本審査の前に、借入金を支払う銀行の事前審査があります。主に注目されるのは6つ。

- 申込者本人の収入

- ローンの返済負担率

- 住宅ローン以外の支払い状況

- 完済した時の年齢

- 現在勤務している会社の経営状況、勤務年数

- 過去に大きな病気をしたことがあるか

ひとつずつ見てみましょう。

- 申込者本人の収入

先にも述べましたが、住宅ローンは高額となります。年収の5倍程度のローンでなくては完済は難しいでしょう。その基準の一つとして申込者本人の収入は重要視されます。

- ローンの負担返済率

こちらは年収に対するローンの負担返済率をチェックします。25%以内なら良いというアドバイスをよく見かけますが、確かにローンの審査だけを考えるとその負担率でも通るでしょう。

しかし、実生活となるとかなり苦しくなることが予想されますので、こちらの数字は低ければ低いほど良いとされています。

ローンの負担返済率を下げるには、頭金を多く入れるという方法もあります。

- 住宅ローン以外の支払い状況

クレジットカードの支払いの遅延や携帯電話の利用料金の支払い状況などもチェックされます。

また、自動車など住宅ローン以外のローンがある場合、審査基準がより厳しくなりますので注意が必要です。

- 完済した時の年齢

住宅ローンは長期に渡る返済期間があります。10年で終えれば少ないほう、20年、30年といったローンを組む方も珍しくありません。そこで注目されるのが完済時の年齢です。

おおむね最長35年、満79歳までローンを組むことができますが、2017年現在の定年は60歳、年金の受け取りが65歳からとなっていることからも、歳を重ねれば収入が途絶えがちになることが予想されます。

そのため、住宅ローンを組む際には、「完済時まで勤務し続けられる年齢であるか」も審査されます。

- 現在勤務している会社の経営状況、勤続年数

安定した収入を得られるかという判断項目の基準として、現在勤めている会社の状態や勤続年数を聞かれます。経営状態が安定している企業であれば問題ありません。

一般的に勤続年数は3年あれば大丈夫だと言われています。

「キャリアアップのために転職したばかり」という場合は、プラス評価を得られる場合もありますので、ためらわずに不動産会社の担当に相談しましょう。

また、中には自営業の方もいるでしょう。こちらも会社員と同じく、同一の事業を始めてから3年が評価の目安とされています。

- 過去に大きな病気をしたことがあるか

住宅ローンを払い終える数十年間、健康でいなければ収入は途絶えてしまいます。

もちろん、万一のリスクに備えての保険は住宅ローン申込時に加入しますが、それまでの病歴もチェックされます。

以前に一過性の大病を患ったことがある場合、現在の状況に問題がないことなどを客観的に証明できると良いでしょう。

○「事前審査」はいくつ申し込む?

銀行ごとに審査基準が異なる事前審査。「では、手当たり次第申し込めばどこかがOKしてくれるかも?!」と思ったあなた、お気持ちはわかりますがちょっと待ってください。

事前審査に申し込むと、金融機関が保管する個人信用情報に記録が残ります。

つまり「この人はA銀行がダメだったからB銀行にもC銀行にも果てはZ銀行にも申し入れをしたよ」という記録が残るのです。

普段の生活で想像してみてください。誰彼構わず「お金を貸して」という人からは誠実さを感じられないですよね。

そうするよりは「なぜ自分が落ちたのか」を考え、理由をひとつずつ消していく方が良いでしょう。

事前審査は、多くても3つ程度に止めておくのをお勧めします。

○信用機関が行う本審査

事前審査に通ったら、いよいよ本審査です。「あれだけ厳しい事前審査に受かったのだから大丈夫だろう」などと油断してはいけません。

本審査は、事前審査よりさらに厳しいチェックがされるのです。特に厳しくチェックされるのがこの3つ。

- 借入額に問題はないか

- 本当に十分な返済能力を持っているか

- 団体信用生命保険に入れる健康状態か

この審査の際に、事前審査で書いていたことが虚偽であると判明すれば当然住宅ローンは通りません。

また、事前審査から本審査までの間に10日〜1ヶ月程度かかりますが、この間に勤務先の経営が傾いたり、ご自身が事故に遭われたりしてはローン審査が通りにくくなってしまいます。

また、事前審査では必要がなかった書類の提出を求められたり、本人の人柄を見るために面接を求められることもあります。返済計画などを滞りなく話せるよう、準備しておきましょう。

○フラット35の審査は1度だけ

銀行からの借入は2つの審査がありますが、フラット35を申し込む際の審査は1度だけです。いきなり本審査のようなものですので、事前に対策が必要です。

金融支援機構が行っているいわば国のローンなので、民間の銀行とは審査基準も違います。

- 申込時の年齢が満70歳未満である

- 購入する住宅がフラット35の審査基準をクリアしていること

- 返済負担率が以下の基準以下であること

年収400万円未満 → 返済負担率 30%以下

年収400万円以上 → 返済負担率 35%以下

- こちらの返済負担率には、住宅ローン以外の返済も含みます

- 日本国籍の方、永住許可を受けている方または特別永住者の方

民間の銀行が団体信用生命保険の加入が必須であるのに対し、フラット35の場合は任意です。団信への加入ができずに民間の銀行を断念した方は、フラット35を検討されても良いでしょう。

■住宅ローンを通るためのコツ

住宅ローンの審査基準についてお話をしてきました。

「なんだか難しそう」なんて身構える必要はありません。要は「誠実で」「安定した収入があり」「健康に問題がない」状態であればいいのです。

仮に一度落ちても、諦めないでください。数年かけて信用を取り戻したり、収入がアップした後で再度住宅ローンの審査に合格した人はたくさんいます。

■まとめ

理想のマイホームを手に入れるために必要な住宅ローン。審査を通るためのハードルはいくつもありますが、コツさえおさえてしまえば怖いものはありません。

この記事が、住宅ローン審査の手助けになれば幸いです。